与去年二季度相比,在今年“黄金季节”二季度里,商品住宅和二手房的销量下降了一半。

一、市场综述

中国指数研究院华中分院对武汉房地产市场监测数据显示:本周(8.25-8.31)武汉商品房成交均价为5478元/平方米,相对上周价格微涨,涨幅为2.99%,但销售量却持续下滑,套数仅为832套,环比降幅为25.31%,面积为8.88万平方米,环比降幅为31.43%。

在往年的七至八月份,成交的套数和面积通常相对于四、五月份出现较大的跌幅,但综合参考近半年的成交数据,从二月底至今,在成交面积及套数上只有微小的变化,总体上每周保持一千套上下的销量。从成交价格来看,在五月初至六月中旬曾出现一个小高潮,销售均价保持在6000元/平方米左右浮动,但六月下旬后逐渐下滑为5000元/平方左右的均价。

今年的楼市由卖方市场向买方市场转移,购房者的心态已经趋向于理性,在选择购房的过程中以自身的具体需求和产品的性价比作为选择的依据,因此无论在四、五月份的传统旺销期,还是在七、八月份的传统楼市淡季,各种外界因素已经难以成为楼市销量兴衰的影响因素,成交的套数和面积始终保持着相对的平稳。而五、六月份出现价格的明显增长,一方面是由于城市中心区域的供应量骤然增大,导致成交结构中以城中心的住宅项目为主,拉升了成交均价,另一方面是开发商对于市场的回暖仍心存期待,许多项目仍保持着一定的价格强势。随着时间的推移,销售量的萎迷不振使众多开发商的资金回笼受到局限,消费者的观望情绪也使楼市价格的市场预期出现了明显下滑,因此在四至六月未出现回暖局势之后,成交均价开始出现了下行的趋势,六月下旬至今,每周楼市成交均价开始在5000元/平方米上下波动。

本周的成交价格较上周略有增长,但主要原因为本周郊区楼盘的成交比例略低,中心区域的成交比例略高,导致价格的结构性上涨,从具体项目的成交情况来看,略微的降价仍为主流。【相关阅读】:黄金二季度楼市不火 新房旧房销量均降一半

目前武汉楼市的可售套数为12.44万套,相对于国内的几个一线城市,武汉略高于北京的可售房源,远高于上海、广州、深圳的可售房源,存量待售的房源过大,并且自七月初至八月底,可售套数增加了1.65万套,而该期间的销售量为1.58万套,表明了销售量已经略低于供应量的增长速度,以此趋势发展,待售房源将会持续增加,使楼市供过于求的现象越来越明显,竞争的加剧也将使价格下行的压力越来越大。【相关阅读】:房地产严冬还将继续 奢望被救还不如展开自救

表1 武汉房地产市场一周交易数据

【小编点评】今年的楼市由卖方市场向买方市场转移,购房者的心态已经趋向于理性,因此,无论是四五月的销售旺季还是七八月的楼市淡季,房产市场成交的套数和面积始终保持着相对的平稳。从整体情况来看,房价微降仍是成为主流。九月份之后,开盘项目的数量将会骤然增多,并有可能迎来新一轮的降价潮。

二、批准上市情况

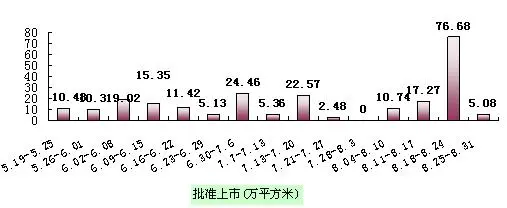

图1 武汉商品房一周批准上市情况

根据可查询的本周(8.25-8.31)预售许可登记数据,在本周有三个批准上市的住宅项目(未包括阳逻、蔡甸及黄陂)。分别是位于东湖高新区的巴黎豪庭,洪山区的天久云门,东西湖区的恋湖家园。其中巴黎豪庭的客户以中高端阶层为主,本次推出了部分楼王户型,面积偏大,但该项目在今年上半年以降价为主要促销手段,预计本次推售的房源均价仍会继续下调,以赢得更多销售主动权。天久云门推出的户型以120平方的三房为主,而位处东西湖区的恋湖家园的客户群集中为中低端的首次置业者,本次推出的户型以两房为主,较迎合刚性需求的市场主流。

从八月份四个周的批准上市情况分析,本月度批准上市量较前几个月明显偏大。主要原因是开发商对于传统的楼市黄金期——金九银十仍心存一定的预期,将获取项目预售条件的时间集中调整至九月份之前,以期待在九、十月份能够获得相对较好的市场回报。因此八月份虽然开盘项目廖廖无几,但在进入九月份之后,开盘项目的数量将会骤然增多,并有可能迎来新一轮的降价潮。